こんにちは、ゆーだいです。

以前の記事でお金を増やすためには、収入を増やすこと、支出を減らすこと、そしてお金にも働いてもらうことが大事だとお伝えしました。

今回はその中でまず優先すべき「支出を減らすポイント」についてを大きく3つに分けて簡単にご紹介したいと思います。

こんな感覚の人にこそ、ぜひ読んで頂きたいです。

お金を増やすために誰もがまずやるべきことの概要

お金がないから増やしたい!と思う人がまず始めにやるべきことは、『支出を減らすこと』です。

そのためにやるべき内容を理由も含めてわかりやすく3つにまとめて紹介していきます!

ステップ①:なぜ支出から減らした方が良いの?知らないと損するお金の仕組みを知ろう!【概要】

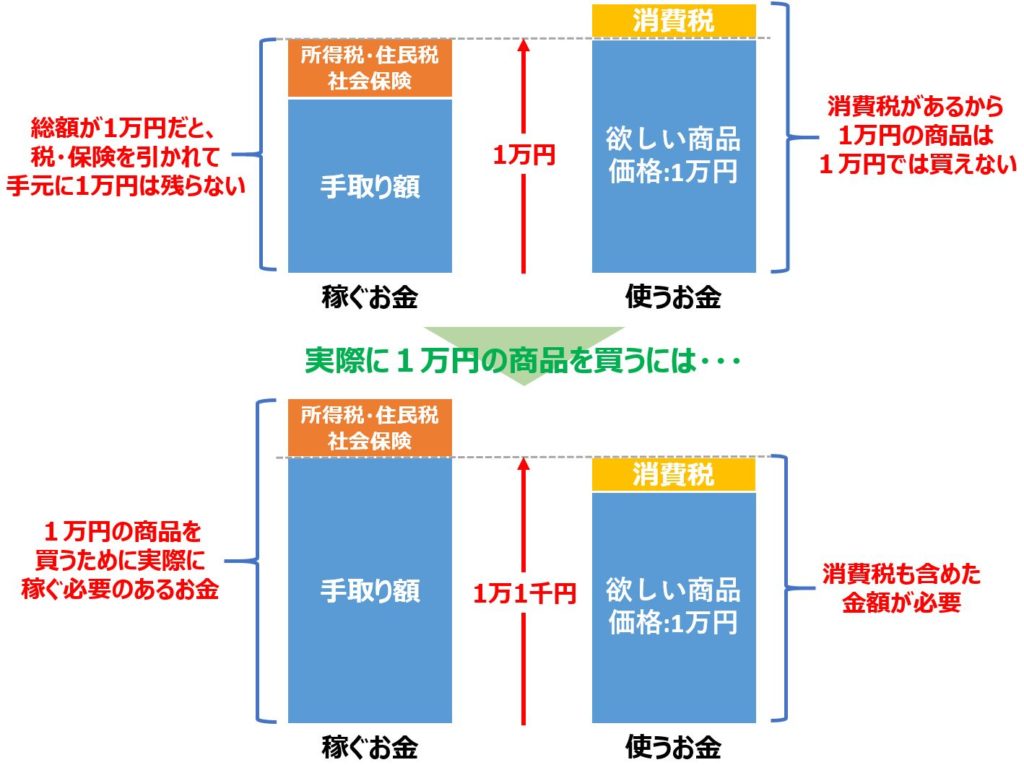

皆さんが普通にお金を”使う時のお金”と”稼ぐ時のお金”は、同じ金額に思えて実は違います。

稼ぐ時には税金や保険が引かれるので、実際に使う金額よりもかなり多く稼がないといけません。

したがって、まずは使うお金(支出)を抑えることがお金を増やすための第一歩になります。

ステップ②:1ヶ月の収入と支出を把握しよう!【概要】

支出を抑えようとする時、まずは自分が何にいくらくらい使っているかを把握する必要があります。頑張っても数百円の支出の削減にしかならないことに大きな労力をかけるより、大きな金額を削減できる支出の大きなものや毎月無駄に支払っているものに着目していく方が効率的なので自分の収入と支出を把握しましょう!

ステップ③:支出を減らすためのポイントを押さえよう!【概要】

支出が多いものから減らす場合、すでに節約してる人たちがやってる支出を抑えやすいポイントもあります。もし自分に該当する項目があればそういったポイントから抑えていくことも効果があると思うので参考にしましょう!頑張って支出を減らして、お金を増やすための準備としていきましょう!

それでは、それぞれを詳しく見ていきましょう!(^^)

ステップ①:なぜ支出から減らした方が良いの?知らないと損するお金の仕組みを知ろう!

皆さんは、例えば1万円くらいお金を無駄遣いしてしまった時にどう思いますか?

”1万円くらいまた稼げばいいや!”

もしこんな風に思う方がいれば、今すぐその感覚は見直した方が良いです。

それはなぜか。

私たちが”使う1万円”と”稼ぐ1万円”は同じ1万円に思えますが、実は違うんです。

「ん?どゆこと??」

こう思われた方は、お金の仕組みについてまだ少し理解が足りていないかもしれません。

これを知っているのと知らないのとでは自分が使うお金への考え方が全く異なります。

あなたが”1万円の商品が欲しい”という場合を例にとって考えてみましょう。

「稼ぐ1万円」と「使う1万円」の違いとは?

私たちがお金を稼ぐとき、多くの人はどこかの会社に雇われて働き、働いた対価としてお金を受け取ります。その時、給与明細などで引かれている額をきちんと見られますか?

引かれているのは”税金”や”保険料”などですが、何だかムズカしそうで避けてる人も多いと思います。しかし、そこが落とし穴になります。

例えば、あなたが1万円の商品を買うために1万円を稼ぐ場合、時給1,000円の仕事を10時間すれば買えるでしょうか?

答えは買えません。それは先ほど話した税や保険が給料から引かれるので、実際に”1万円”というお金を手にするには1万円以上稼がないといけません。

言われれば当たり前の話だと思いますが、ただ実際の問題はそれだけではないんです。

実際に1万円で物を買う時のことについても考えてみましょう。

あなたの手持ちは1万円。お店に行ってその欲しい商品の価格を見たらちょうど1万円。

この時、その商品を問題なく買えるでしょうか。

答えはこちらも買えません。

実はここにも落とし穴があります。それは消費税です。

今は軽減税率などを除いて基本的に10%という消費税が課されています。そのため、1万円の商品があったとしても実際は1万1千円を持ってないと買えないわけです。

先述のお金を稼ぐ時の話も踏まえると、1万円の商品を買うためには税や保険を引かれた後の手取りのお金で1万1千円が残るようにお金を稼がなければいけないんです。

つまり、1万円使ったら、また1万円稼げば良いという発想のままだと、実際には税金や保険料を引かれる分、より多くの支出をすることになります。

税・保険でどれくらい引かれるの?

税や保険は、年齢や年収、扶養家族数、住んでいる地域、会社員か自営業かなど様々な条件を考慮して算出されるので下記はあくまでざっくりとした税・保険の目安値になります。

※短期のアルバイトなど、社会保険に入らないケースもありますが、ここでは雇用保険、健康保険、厚生年金には加入しているものとして考えます。

※正確に知りたい方は自分でも計算してみましょう。

■税(所得税・住民税)=5~15%程度 ※年収約400万=6%程度

■社会保険(雇用保険・健康保険・厚生年金)=15%~12%程度 ※年収約400万=15%程度

■税・保険(合計)=20~27%程度

※上記の税・保険は年収200万~1000万円程度を目安。

■消費税=10%

別の記事でも述べていきますが、お金を貯めてそのお金に働いてもらう(=資産運用する)場合、長期で年利5%程度の運用でよくできている方と言われます。

年利5%とは100万円の資産を運用して1年間で5万円の利益が出る程度です。

それと比べて、上記の税・保険の比率がどれほど高いものかご理解頂けるでしょうか。

仮に税や保険で引かれる額を27%とした場合、先ほどの11,000円の手取りとするためには約14,000円分を稼がないと1万円(税別)の商品を買うことはできない計算になります。つまり、1万円の無駄遣いをすると1万4千円分働かなければいけないことになるので、お金をガバガバ使っていると皆さんの稼ぎを多少増やしたところでお金が貯まる効率がすごく悪いんです!

皆さんが苦労してせっかく稼いだお金を浪費してしまうのは非常にもったいないですよね?

なので、お金を貯めて増やしていくためには支出を減らすことが最も優先すべきことであり、これをやらずしてお金持ちにはなれない!と言えるほど大切なことになるのです!

ただ、一言で支出を減らすと言っても、片っ端から手を付けて行くのもよくありません。効果の低いことに労力をかけても疲れてしまって継続できません。ちゃんと支出を減らすためにも、まずは収入と支出、自分のお金の流れを把握していきましょう。

ステップ②:1ヶ月の収入と支出を把握しよう!

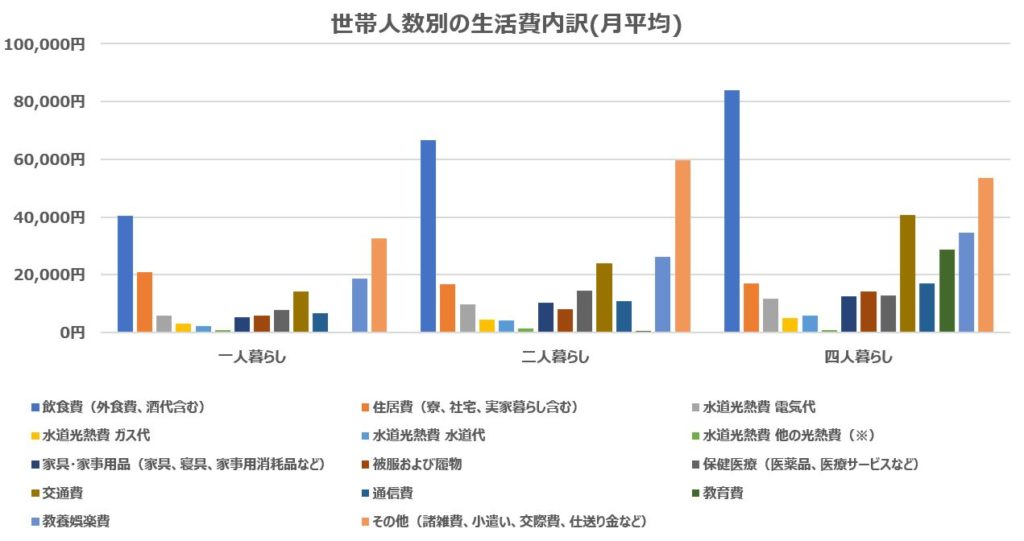

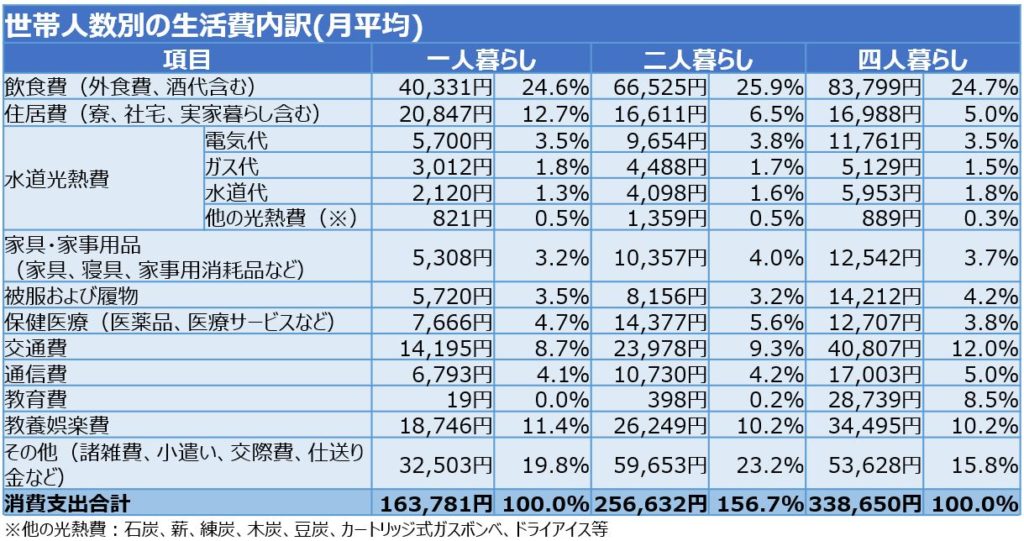

一般家計の平均的な生活費

これは総務省の公表している家計調査の統計データの世帯人数別のグラフとデータになります。

参照:総務省統計局(e-Stat)_家計調査(家計収支編)総世帯・詳細結果表(2019年)表4

見て頂くと、住居費が約16,000円~20,000円程度となってます。

「あれ?安くない!?」と思われる方もいると思いますが、これは総務省のデータがあくまで全国平均で田舎に住む人・都会に住む人・持ち家の人なども含んでいるからです。

世間の相場と比較したくもなりますが、状況や環境が違う人の生活費と比較しても参考にならないケースもあるので、その点はしっかり理解しましょう!一人暮らしで食費を月1万円に抑えなさいと言われるのと、四人暮らし(父・母・子二人)で食費を月1万円に抑えなさいと言われるのとでは難易度も違いますよね。

大事なことは、あなたが普段使っているお金に対し「これは本当に必要な支出か?」と自問した時に本当に必要な支出だと思えるものだけに使っていることです。

もちろん必要な支出もありますし、自分の気持ちや心を豊かにするための支出もあるでしょう。

そういったものを除外すれば、自然と無駄なお金も見えてくると思います。

あなたが支出を抑えようとした時にはあなた自身の状況や環境を考慮した上で、不必要なお金や相場よりも払い過ぎているお金をどれだけ抑えられるかが重要になります。

何にお金を使っているかを知るために家計簿をつけよう!

支出を抑える上でまずやるべきことは自分の家計簿をつけることです。

自分が月にいくら収入を得てその中で何にいくら使っているか、それを知らずして支出を効率的に抑えることはできません。

コンビニで無駄遣いをしているなと思って月に数百円分の節約をしたとして、それ自体にも当然意味はありますが、入りっぱなしで特に活用もされてない保険に月数千円払っているのなら、まずそちらから手を付けた方が良いです。

まずは自分が月にどれくらいのお金を何に使っているか、ざっくりとでもそれを把握することが大事です。口座振替でいつの間にか自動で引き落とされているものなど、意外と忘れている支出も見つかると思います。

私の場合、家計簿をいちいち書いたりするのが面倒で…。。

自動で家計簿をつけれる仕組みに切り替えていきました⇩

①支払いを極力クレジットカードにする

②銀行をネットバンクに切り替える

③ネットバンクやクレジットカード等を家計簿アプリと連携させる

ネットバンクはハッキングとかされそうで何だか怖い・・・|д゚)

という人は、クレジットカードを作ってクレジット払いにするようにするだけでも、専用アプリや他のアプリなどとの連携で楽に家計簿をつけてくれます。現金払いをするとどうしても自分で記入・記録する手間が出るので、できるだけカード払いにした方がデータが自動で残るので家計簿をつけるのは楽です。

最初は面倒かもしれませんが、手続きや設定さえしてしまえば勝手に記録していってくれるので、あとは放置でOK!私も①~③を実際にやりましたが、今では放置してるだけで見たいときに家計簿が見れるのでとっても楽ちんです。

私の場合、ポイントカードや電子マネー、証券口座なども連携してますが、当時自分の持ってるポイントカードなどが連携できるとコレクションが増えるような感覚がなんだかうれしくて連携できるものがあるとついついすぐ連携してしまってました。ある種、ゲーム感覚…笑

今では自分の資産管理に非常に重宝してます。

私も利用しているオススメのクレジットカードと家計簿アプリはコチラ⇩

<クレジットカード>

・楽天カード

<家計簿アプリ>

・マネーフォワード ME

まだクレジットカードを持ってないという人はクレジットカード選びも迷うと思います。

実際、一番お得にしようと思うと、普段自分がよくお金を使うお店や大きなお金を使っているお店で還元率の良いクレジットカードにした方が良いですが、転勤や引越しなど生活エリアが変わったりするとガラッと変わってしまうリスクもあります。

私の場合、ここの店ではこのカードがお得で、こっちの店ではこっちのカードで…と使い分けるのも面倒だったので、どこでもある程度のお得さが享受できる「楽天カード」にしました。

もし選ぶのが面倒という方は「楽天カード」を選んでおけば、年会費無料で、しかもどこで買い物してもポイントが付きやすくポイント還元もめちゃくちゃ貯まり、楽天市場などの買い物や様々なお店での支払いにも使えるので間違いないかなと思います。

「楽天カード」は非常に魅力がたくさんあるので、私が友人に勧めるとしたら間違いなく「楽天カード」をオススメしますが、個々の環境や状況によっては他にお得で便利なカードもあるかもしれないので、あくまで皆さん自身で自分に合ったクレジットカードを選んで下さいね。

いちおう「楽天カード」が気になる人はこちら⇩にリンク貼っておきます。

続いてアプリの方ですが、「マネーフォーワードME」は無料で使えるアプリなので、ぜひ一度試しに使ってみて欲しいと思います。無料のまま使用する場合、過去データを見れる範囲が1年前までになってしまいますが、月額500円払えば過去データも見えるようになるので、必要な人は会費を払うのもアリだと思います。私は無料のままで使ってますが、登録さえしてしまえばデータは蓄積してくれているので過去データが見たいと思った時に月額を払えば良いかな、という感覚で使っています。

こちらも気になる人は⇩にリンク貼っておきます。

家計簿もつけ始めて、いざ節約しよう!とした時、日々電気をこまめに消すようなことも大事ではありますが、削減できる金額はそれほど大きくないと思います。大きな削減とならないことに労力を割くのは効率的とは言えませんし、そういうことが苦手な人だとどんどん萎えていきますよね。

支出を減らすのはポイントを押さえながらやっていくのが効率的です。次はそんな話をお伝えします。

ステップ③:支出を減らすためのポイントを押さえよう!

金額の大きいもの+固定費から削減していく!

家計簿で自分の収入と支出が分かったら、支出を減らしていきましょう!

当然ですが支出を減らすには支出額が多いものから順に対応していく方が効率的です。

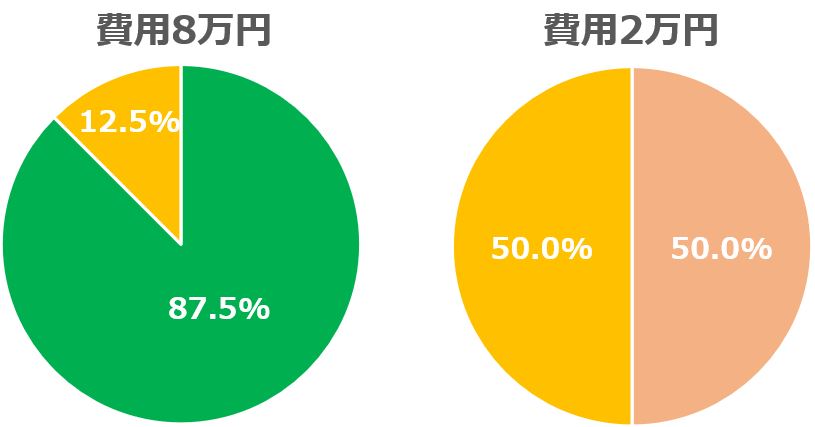

例えば、月に1万円の支出の削減をしようと思った場合、次の①・②ではどちらが簡単そうに思えますか?

①費用8万円のものから1万円を減らす(全体の12.5%)

②費用2万円のものから1万円を減らす(全体の50%)

割合から考えても①の方が簡単そうですよね。

もちろん②でも支出は減らすことはできると思いますが、それなりに苦労もありそうですよね。

②が仮に食費だとしたらかなりキツイでしょうし…f^^;

なので、もっと日常に苦痛を感じない方法で支出を減らしていきましょう!

日常に苦痛を感じないで支出を減らせるのが固定費です。

皆さん、以下の費用について毎月の支払いの時に”いくら支払っているか毎回意識したり”、”この金額に見合う価値があるな”と感じたりしますか?

・家賃

・保険料(自動車保険・医療保険、等)

・通信費(携帯料金・インターネット回線料金)

・光熱費(電気・ガス)

・各種月額制サービス

・その他

上記の項目は、おそらく大半の方が最初に契約をしてしまえば、あとはほったらかしで毎月勝手に支払いが済んでいる状態かなと思います。

今の契約より低い契約にするのはちょっと・・・と思う人もいると思いますが、人間は複数のものから何かを選ぶ時、ついつい良い方を選んでしまいがちですが、少し低い契約のものでも特に不満がなかった、なんてことはよくあることです。こういったところの無駄を減らすだけで支出を抑えられて、しかも日々の生活は大きく変わらないので、苦痛を感じないで済みます。

契約の変更や手続き等は一時的に手間に感じますが、その苦労が、皆さんの後の人生を少なからず豊かにしてくれるので、そこはぜひ頑張ってもらえればと思います!

家賃

実家暮らし・持ち家の人はここは飛ばして下さいねf^^;

支出の大きな項目である家賃は見直すことで、支出を大きく減らすこともできます。

今住んでいるエリア・部屋に絶対的なこだわりがなければ、住んでる場所を変えて家賃を見直してみることも良いと思います!将来、自分の家を買いたいと思ってる人はいろんな部屋に住むことで自分のこだわりなどもわかるので、そういう意味でも良い経験になると思います。

※引越しとなると、一時金で20~30万程度(初月の家賃も含む)は支払うことになると思うので、そこも含め支出の削減になるかはよく考えてみましょう。

保険料

自動車保険などをネット保険などに切り替えてない人は切り替えることで、ほぼ確実に保険料を下げられます。一度、ネットで複数の保険会社から自動車保険の相見積もりを取ってみると良いです。

また、親族などのつながりで生命保険や医療保険などに入ってる方もいると思いますが、”保険”という商品はその保険給付がされる”何か”が起こってはじめて支払った保険料の元が取れるものなので、何も起きない限りほぼ無駄な支出になります。

日本では健康保険制度が充実していて、高額療養費制度(月の一定額以上の医療費は後から払い戻される制度)もあるので、実は医療保険などもそんなに必要なかったりもします。

一度、自分が本当にリスクに感じているものは何か、そのリスクが実際に起きる可能性はどれくらいあるのかを考え、そのリスクの度合いに合った支出かどうかか見直してみましょう。

通信費

携帯電話を大手三大キャリア(au、docomo、Softbank)で契約している人は、格安SIMに切り替えることで毎月の費用をかなり抑えられると思います。

格安SIMなどの話を調べると、MNOとかMVNOとか意味のわからない英語が飛び交ってますが、要はケータイ用の電波を飛ばす基地局(電波の塔)を持ってるところ(MNO)か、それを借りてるところ(MVNO)かの違いで、大手三大キャリアは基地局を持ってるMNOになります。

近年、そのMNOに楽天モバイルが参入してきましたよね。

※MNO(Mobile Network Operatorの略。和訳:移動体通信事業者)

※MVNO(Mobile Virtual Network Operatorの略。和訳:仮想移動体通信事業者)

楽天モバイルが自前で基地局を設置し始めて、格安でわかりやすいプランなので、今から携帯電話を見直す人は楽天モバイルも十分検討の価値はあると思います。

楽天モバイルならスマホの料金が超お得!※2020年8月時点で楽天の基地局がカバーできる範囲は、まだ東京・大阪・名古屋などの大都市が中心なので、地方在住の方などは今後のエリア拡大も注目しながら検討すると良いです。

▼参照:楽天モバイル対応サービスエリア

https://network.mobile.rakuten.co.jp/area/

光熱費

水道代は、シャワーヘッドを変えたりするだけでも節水できたりします。また電気やガスは、電気・ガスの小売自由化によりいろんな会社が電気やガスを販売できるようになったので契約先を見直すことで料金を安くできます。

もしまだ昔から契約先を変えてない人などがいたら、この機会に見直してみましょう!

▼参照:経済産業省資源エネルギー庁_電力の小売全面自由化とは

https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/electricity_liberalization/what/

▼参照:経済産業省資源エネルギー庁_ガスの小売全面自由化とは

https://www.enecho.meti.go.jp/category/electricity_and_gas/gas/liberalization/about.html

各種月額制サービス

携帯のオプションサービスや月額制の会員サービスなど、契約はしたもののほとんど使わないまま支払いだけしているようなものがあれば、無駄な支出以外の何者でもないのでこういったものがあればすぐさま解約しましょう。

その他

その他、固定費の削減とは少し異なりますが、何かの支払いをする際にできるだけクレジット払いやペイ払いなどを活用しましょう!こういったキャッシュレス決裁を利用しないと何かの支払いの時のポイントロスがもったいないです。1%還元のもので言えば100円使うごとに1円を捨てているようなものなので、めんどくさそう…という気持ちは捨てて是非活用していきましょう!

まとめ

今回はお金を増やすためにまずは支出を抑えることが大事で、それには①お金の仕組みを知り、②自分の収支を知り、③押さえるポイントを知ることが大切だというお話をさせて頂きました。

バケツの水も穴が空いてたらいつまで経っても貯まらないですよね。まずはバケツの穴をしっかりと塞いでから、お金を増やす行動をしていきましょう!

人生100年時代、みんなで賢く生きて楽しく過ごせるようにしていきましょう!

最後まで読んでいただきありがとうございました。

次回も皆さんに役立つ情報を書いていきたいと思いますので、乞うご期待下さい。

コメント